|

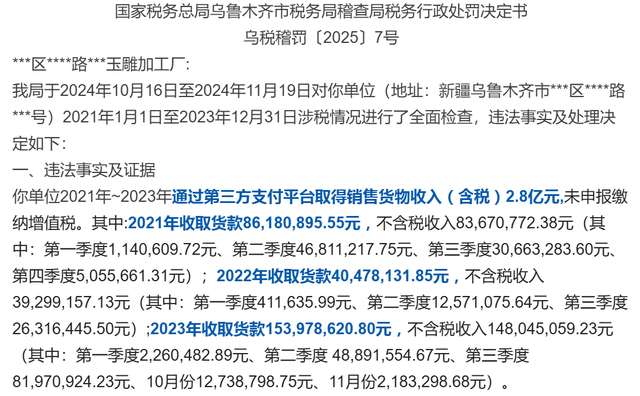

近日看到新疆税务局发布的一则处罚决定书,对小规模纳税人某玉雕加工厂隐匿收入的行为进行稽查补税。该加工厂通过第三方平台收款销售货物收入(含税)2.8亿元,隐匿收入,未全额申报纳税。

处罚决定书内容较多,摘录主要内容和数据如下: 税务调取了私卡收款流水;第三方平台提供的《特约商户综合支付服务协议书》,核实了全部收款金额2.8亿元; 2021年至2023年二季度是小规模纳税人身份,不含税销售额=销售收入÷(1+3%),应缴增值税=不含税销售额×1%; 2023年7月份转为一般纳税人,2023年10月份认定增值税税率13%;2023年10月和11月不含税销售额=销售收入÷(1+13%),应缴增值税=不含税销售额×13%。 单位2022年第一季度销售额411,635.99元,未超过45万元免征增值税。2022年4月1日~2022年12月31日,你单位是小规模纳税人,免征增值税。 对你单位2021年至2023年按50%幅度减征城市维护建设税、教育费附加和地方教育附加。 从此稽查案例中,小规模纳税人被税务稽查时的补税逻辑是: 税务可以调取第三方平台数据。企业使用第三方平台(比如支付宝、微信、拉卡拉等)收款不能避税,反而会被税务稽查;隐匿收入迟早被查,提前规划才是正道。 按照隐匿收入所属期间的纳税人身份计算增值税。比如2021年收款8,618万元、2023年1-3季度收款13,711万元,都是按照小规模纳税人税率为1%补缴增值税。 小规模转为一般纳税人,从核定税种和税率之后变更税率。该加工厂从2023年7月份转为一般纳税人,但是2023年三季度的增值税税率还是1%,因为从2023年10月份才认定增值税税率为13%。 即使被税务稽查,也可以享受对应期间的税收优惠政策。 (1)2022年一季度销售额不超过45万元,免征增值税; (2)2022年二季度至四季度为小规模纳税人,免征增值税; (3)稽查期间全部享受“六税两费”减半政策。 附:小规模纳税人被税务稽查时如何补缴增值税的政策

|

热点资讯

- 股票配资多少利息 地缘“双风暴”推升油价,但分析师警告:供应施压正在路上

- 实盘配资平台网址 东阳光药(06887.HK)12月31日耗资2106.

- 炒股杠杆哪个平台好 苏州科达实控人及总经理拟协议转让5%股份 套现2.7

- 全国最靠谱股票投资咨询公司 火锅店“腌制肉”走红 部分肉类20余种添加剂

- 股票杠杆小程序 特朗普急了:明年关键问题是物价,关乎美国成败

你的位置: 股票在线配资论坛_在线配资学习平台_配资炒股融资网 > 配资炒股融资网 >

股票配资怎么收费 小规模纳税人隐匿收入2.8亿元, 被税务稽查时如何补缴增值税?

发布日期:2025-03-25 22:35 点击次数:91

股票配资怎么收费

股票配资怎么收费

股票配资怎么收费

股票配资怎么收费